Dívidas, quando tê-las?

Se você já se perguntou se deveria ou não fazer uma dívida, considere-se um privilegiado. Não que ter dívida é um privilégio, mas é que em grande parte das vezes uma dívida vem por necessidade ou por impulso. Se você tem a opção de fazer ou não uma dívida, ou ainda, a consciência financeira em questionar se deve ou não fazê-la, sim, você é um privilegiado.

Ironias a parte, gosto de tratar aquele empréstimo que você tomou para poder fazer aquela viagem de final de ano como uma decisão pessoal de antecipar ou não uma realização. Pessoalmente, adoro essa definição de dívida, porque nessas horas, os juros cobrados pelo banco são, na verdade, um prêmio que pagamos à eles por eles nos permitirem antecipar uma realização.

Então o que você está me dizendo é “tudo bem em financiar um veículo em 60 vezes para tê-lo hoje” Não, não foi o que eu disse. O que eu disse é que para antecipar essa realização você pagará um prêmio que certamente lhe custará uma outra realização no futuro. O seu “eu” de hoje estará comprando às custas do seu “eu” de amanhã, que no caso, terá de pagar esta conta acrescida de um prêmio. Entre em consenso com seus “eus” e avaliem de forma consciente se vale apena.

Para facilitar esta avaliação, considere que você precisa fazer uma das duas escolhas a seguir:

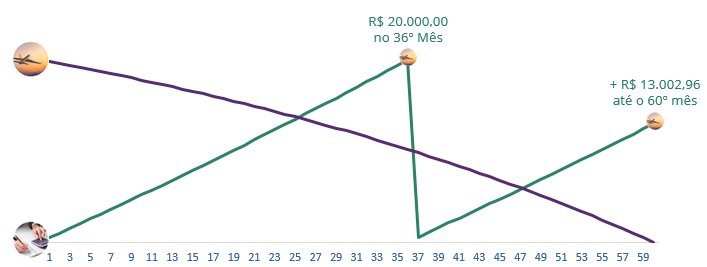

A) Adquirir um empréstimo de R$ 20.000,00 para pagar em 60 parcelas de R$ 507,87 e viajar agora; ou

B) Poupar R$ 507,87 todos os meses durante 60 meses, resgatando o valor da viagem assim que atingir R$ 20.000,00

Se você tiver 102 anos de idade ou se a viagem for uma oportunidade única, talvez faça sentido a opção “A”. Agora, se você puder esperar, e tiver a disciplina de aplicar mensalmente o valor em questão, você poderá realizar esta mesma viagem no final do terceiro ano e, de lambuja, uma segunda viagem um pouco menor dois anos depois.

Entenda que mais do que uma decisão financeira, antecipar esta viagem que você só poderia ter daqui 3 anos lhe custura a viagem do quinto ano que você pagará de prêmio ao banco.

Esse gráfico funciona pra tudo? Não. Você precisará fazer suas próprias contas e tenho certeza que você possui aquele amigo ou amiga que vai adorar te ajudar com isso. Na prática, você precisa considerar algumas coisas: (i) Rendimento líquido que você consegue aplicar, (ii) Custo Efetivo Total do seu empréstimo/financiamento e (iii) dinâmica de preço do bem ou serviço que você quer comprar.

Sobre o terceiro ponto, uma atenção especial. Se você estiver falando de um veículo específico, talvez ele reduza o preço com o passar dos anos. Se você tiver falando de uma viagem, considere que os preços das coisas podem aumentar com o passar do ano. Ainda assim, o spread bancário entre o empréstimo e a aplicação será sempre maior que a inflação do período. Em se tratando de Brasil, o gráfico acima está bem conservador.

Mas Ariel (que no caso, sou eu), minha mãe me empresta esse dinheiro. Nesse caso, seu prêmio é menor e fica entre família, tenha ao menos a disciplina de devolver o dinheiro emprestado e com os rendimentos que ela teria se tivesse mantido o valor aplicado. Minha briga é com os bancos, não com sua mãe.